Chỉ còn hai tháng nữa (đến ngày 30-6), các ngân hàng (NH) phải giảm dư nợ cho vay phi sản xuất về mức 22%. Tuy nhiên, theo ghi nhận tại một số NH cho thấy, sẽ khó về đích đúng hẹn do thị trường bất động sản đóng băng, thời hạn quy định của NH Nhà nước lại quá ngắn.

Bốn tháng đầu năm 2011 dư nợ phi sản xuất trên địa bàn TP.HCM chỉ giảm 2,9%, trong đó dư nợ bất động sản - chiếm tỉ trọng lớn nhất trong cho vay phi sản xuất - lại giảm chậm nhất: 1,3%.

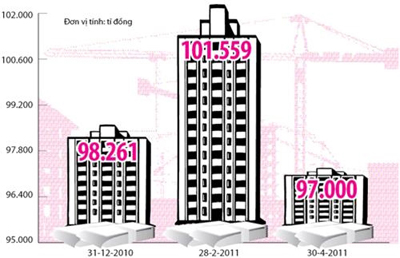

Phần lớn là vay dài hạn

Tổng giám đốc một NH cổ phần nhỏ tại quận 1 cho biết đã ngưng cho vay từ cuối tháng 2 và đang tập trung thu nợ bất động sản và tiêu dùng, còn dư nợ chứng khoán đã được phanh lại từ trước nên chỉ xấp xỉ 1% tổng dư nợ.

Theo vị tổng giám đốc này, với các khoản vay tiêu dùng việc thu nợ dễ dàng hơn do hầu hết có nguồn trả nợ từ lương, giá trị món vay không lớn.

Tuy nhiên, thu nợ bất động sản lại rất khó do thị trường đóng băng, chủ đầu tư không bán được hàng. Mặt khác, khoản vay bất động sản thường dài hạn, có hợp đồng vay trên 10 năm và NH đã giải ngân từ 2-3 năm trước.

Đến nay các NH chỉ trông vào khoản vốn trả theo định kỳ, rất ít trường hợp trả nợ trước hạn.

Chủ tịch hội đồng quản trị một NH cổ phần nhỏ cho biết dư nợ phi sản xuất tính đến thời điểm này chiếm khoảng 40% tổng dư nợ, do vậy hai tháng tới không dễ gì điều chỉnh về được mức 22%.

Theo thống kê của NH Nhà nước, hiện còn tới 24 NH có dư nợ phi sản xuất mà chủ yếu là bất động sản từ 25% trở lên. Trong đó một số NH có dư nợ phi sản xuất từ 45% trở lên. Nếu không giảm dư nợ cho vay phi sản xuất về mức 22% đúng thời hạn 30-6, các NH phải chịu hình thức xử lý mà NH Nhà nước đưa ra là tăng gấp đôi dự trữ bắt buộc và hạn chế phạm vi hoạt động kinh doanh trong sáu tháng cuối năm 2011 và 2012.

Tổng giám đốc một NH cổ phần có dư nợ phi sản xuất ở mức 35% cho biết một số cách thức mà các NH đang áp dụng để giảm dư nợ phi sản xuất là ngừng cho vay chứng khoán, bất động sản, tiêu dùng..., tăng dư nợ cho vay sản xuất để giảm tỉ trọng dư nợ phi sản xuất, tăng huy động...

Tuy nhiên việc tăng dư nợ trong thời điểm hiện nay rất khó khăn do tín dụng đã bị chốt chặn ở mức 20%.

Trong khi đó phó chủ tịch hội đồng quản trị một NH cổ phần khác cho biết đã ngưng cho vay bất động sản khoảng hai tháng nay, đồng thời nâng lãi suất cho vay tiêu dùng lên 25-26% để hạn chế khách vay. Tuy nhiên tính toán số nợ thu được từ nay đến tháng 6 cũng khó đạt mức 22% như quy định của NH Nhà nước.

Thị trường bất động sản thêm khó

Thực tế cho thấy việc siết tín dụng của NH đang tạo sức ép lên thị trường bất động sản, khiến triển vọng phục hồi của thị trường này càng trở nên mong manh.

“Muốn có tiền trả nợ NH, các chủ đầu tư phải bán được sản phẩm cho khách hàng hoặc cùng lắm là bán dự án nhưng có bán được đâu mà thu hồi vốn...” - ông Nguyễn Văn Đực, phó giám đốc Công ty địa ốc Đất Lành, cho hay.

Theo ông Đực, trừ một số ít dự án, thời gian qua thị trường bất động sản hầu như đóng băng, các dự án đều không bán được sản phẩm hoặc chỉ tiêu thụ một số lượng rất ít, ngay cả những dự án căn hộ giá trung bình và chủ đầu tư đã chấp nhận bán với giá vốn. Không huy động được vốn của khách hàng, nhiều doanh nghiệp bất động sản không có tiền tiếp tục triển khai dự án, nên cũng không có tiền trả nợ vay NH.

Ông Trần Minh Hoàng - chủ tịch HĐQT Công ty CP Vinaland - cho rằng không chỉ có chủ đầu tư mà hầu hết khách hàng mua căn hộ đều trông cậy vào nguồn vốn tín dụng. Trong khi đó, thời gian qua hầu hết NH thương mại đều “đóng cửa” với tín dụng bất động sản, chưa kể mức lãi suất cho vay cao ngất ngưởng đã làm những người có nhu cầu mua nhà để ở thật sự cũng chùn tay.

Tương tự, ông Lê Chí Hiếu - chủ tịch HĐQT Công ty CP Phát triển nhà Thủ Đức - cho rằng việc các NH đồng loạt thực hiện thu hồi nợ chắc chắn sẽ ảnh hưởng tiêu cực đến thị trường, nhiều dự án có thể bị hoãn tiến độ hoặc ngưng triển khai, khả năng trả nợ vay NH càng giảm.

(Theo Tuổi trẻ)