Báo cáo quý 1/2011 của Savills Việt Nam vừa công bố cho thấy, mặc dù thị trường bất động sản chịu những ảnh hưởng nhất định từ mức lạm phát cao và chính sách thắt chặt tiền tệ, phân khúc biệt thự và nhà liên kế sơ cấp vẫn hoạt động tốt.

Theo Savills Việt Nam, hiện có 10 dự án biệt thự trên thị trường sơ cấp khoảng 900 căn, tăng 15% so với quý 4/2010.Nguồn cung trên thị trường sơ cấp và thứ cấp chủ yếu tập trung ở khu vực phía Đông và phía Nam của thành phố, bao gồm các quận 2, 7, 9 và Nhà Bè.

Trong đó, có hơn 2.100 căn biệt thự, nhà liên kế từ 35 dự án trên thị trường thứ cấp, trong đó, biệt thự chiếm lĩnh thị trường với 80% thị phần.

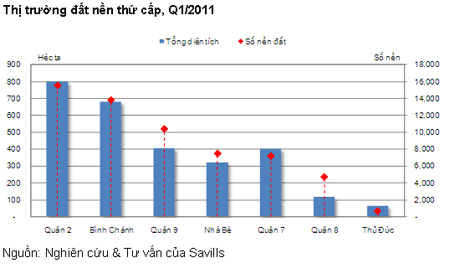

Phân khúc đất nền được ghi nhận với khoảng 60.000 nền từ 164 dự án trong phạm vi 7 quận chính yếu, bao gồm quận 2, 7, 8, 9, Nhà Bè, Bình Chánh và Thủ Đức. Với lợi thế về hệ thống hạ tầng giao thông phát triển, kết nối trực tiếp với trung tâm của thành phố theo các hướng Đông, Nam và Tây, thị trường đất nền tại các khu vực này phát triển mạnh và sôi động hơn so với những quận khác.

So với quý 4/2010, mức giá trung bình cho mỗi căn biệt thự, nhà liên kế giảm 7% trên thị trường sơ cấp và giảm 5% trên thị trường thứ cấp.Giá trung bình của phân khúc đất nền tăng từ 2% đến 10% tại các quận 2, 8, 9, Thủ Đức và Nhà Bè nhưng lại giảm từ 7% đến 10% so với quí trước tại các quận 7 và Bình Chánh.

Savills cho rằng nguồn cầu của bất động sản gắn liền với đất vẫn tiếp tục tăng trong vài năm tới. Hơn 54.000 biệt thự, nhà liên kế từ 118 dự án dự kiến sẽ tham gia thị trường khoảng 5 năm tới. Số lượng nhà liên kế ước tính sẽ tăng hơn gấp đôi số lượng biệt thự.

Thị trường biệt thự và nhà liên kế để bán được kỳ vọng sẽ tiếp tục hoạt động ổn định trong ngắn hạn.

Khoảng 15.000 căn hộ còn tồn kho

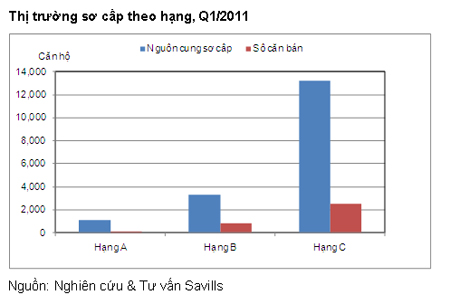

Đối với thị trường căn hộ, báo cáo của Savills Việt Nam cho biết, thêm 14 dự án mới cung cấp khoảng 5.000 căn hộ được chào hàng, tăng 25% so với quý trước. Tổng nguồn cung sơ cấp đạt 18.500 căn hộ, tăng 9% so với quý trước và gấp đôi thị trường cách đây 1 năm.

Tính riêng trong quý vừa qua, thị trường tiêu thụ khoảng 3.500 căn hộ, tăng hơn quý trước 16%. Tuy nhiên, tỷ lệ tiêu thụ toàn thị trường vẫn giữ ở mức 19% so với 18% của quý trước. Đặc biệt, căn hộ hạng B đạt được tỷ lệ bán cao nhất với 25%, cao hơn quý trước 7 điểm phần trăm. Hạng C vẫn là phân khúc có số lượng căn hộ tiêu thụ nhiều nhất, chiếm 70% tổng số căn hộ đã bán.

Theo Savills Việt Nam, sự gia tăng đáng kể của lượng căn hộ bán cũng không phản ánh đầy đủ tình hình thực sự của thị trường. Một số lượng lớn căn hộ bán được phân phối theo hình thức bán sỉ cho các tổ chức, thay vì bán cho các nhà đầu tư cá nhân hay người tiêu dùng cuối cùng. Đây là thời điểm thuận lợi cho người mua với nhiều lựa chọn và mức giá phải chăng.

Khoảng 23 dự án với hơn 14.500 căn hộ sẽ được chào bán trong hai quý tới. “Cùng với căn hộ còn tồn đọng từ các dự án hiện tại, nguồn cung của thị trường căn hộ sẽ dồi dào, khiến cho thị trường trở nên cạnh tranh hơn bao giờ hết. Vì vậy, các chủ đầu tư phải có chiến lược phù hợp để thích nghi với sự thay đổi nhanh chóng của thị trường”, Savills Việt Nam nhận định.

Căn hộ dịch vụ: Giá ổn định

Theo thống kê của Savills, hiện có khoảng 57 cao ốc cung cấp khoảng 3.200 căn hộ dịch vụ trên thị trường. Trong 4 năm tới, sẽ có khoảng 22 dự án cung cấp hơn 5.200 căn hộ

Nhìn chung, giá thuê trung bình của các hạng duy trì ổn định hoặc giảm nhẹ với mục đích làm tăng khả năng cạnh tranh và duy trì công suất cho thuê.

Khách hàng chủ yếu của căn hộ dịch vụ là các chuyên gia nước ngoài có thu nhập cao, khách du lịch quốc tế và Việt kiều.

Tuy nhiên, hân khúc căn hộ dịch vụ đang phải cạnh tranh khốc liệt với khách sạn và căn hộ tư nhân cho thuê. Chính vì thế, hệ thống quản lý chuyên nghiệp và tiện nghi đầy đủ sẽ là yếu tố để thu hút được khách thuê đối với căn hộ dịch vụ.

Nguyễn Khang